Por Felipe Hernández (Economista)

Chile se encamina a un ciclo electoral en 2025, con marcadas implicaciones para la economía. Es probable que el presidente Gabriel Boric intente avanzar en su amplia agenda de reformas antes de dejar el cargo. La perspectiva de un sucesor más favorable a las empresas podría impulsar la confianza del mercado cerca de las elecciones de noviembre. Antes de eso, el crecimiento más débil de China en medio del proteccionismo estadounidense es un obstáculo para el crecimiento. Una posible caída en los precios del cobre o aranceles sobre las importaciones estadounidenses son riesgos. Esperamos que la inflación disminuya después de alcanzar su punto máximo en el primer trimestre, pero se mantenga por encima del objetivo del 3% debido a los efectos base, la depreciación acumulada del peso y la indexación de precios. Eso limitará el margen del banco central para recortar las tasas de interés.

Esperamos que el crecimiento se desacelere al 2,1% en 2025 desde un estimado del 2,3% en 2024. La desaceleración de la inflación y las tasas de interés más bajas serán los principales impulsores. Es probable que la incertidumbre electoral pese sobre la actividad y la demanda.

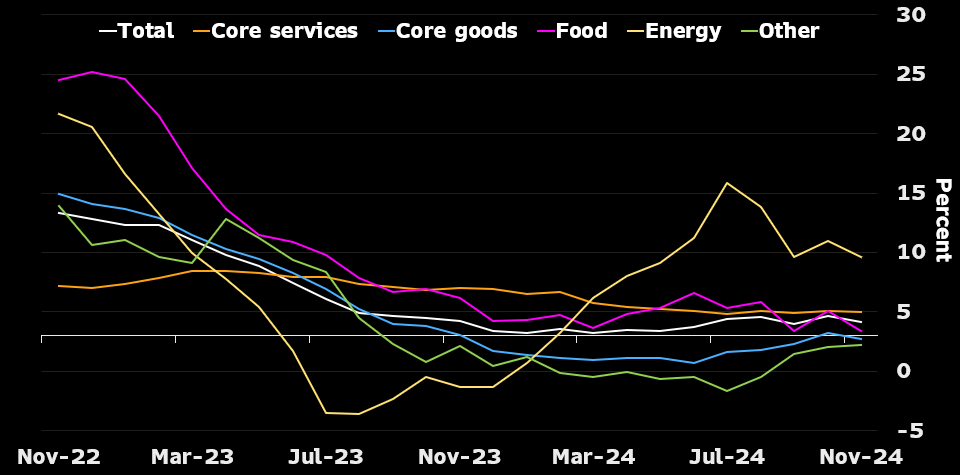

La inflación podría promediar un 4,2% en 2025, frente a un estimado del 3,9% en 2024 debido a los mayores precios de la electricidad, la depreciación acumulada del peso, la indexación de precios y los efectos base. Aun así, es probable que los aumentos de precios tiendan a la baja durante el transcurso del año. El núcleo promedio disminuirá al 3,7% desde el 3,8%.

Vemos al banco central recortando las tasas con cuidado para apoyar el crecimiento, con la tasa de política monetaria bajando a un nivel casi neutral del 4,25% en el tercer trimestre.

Elecciones generales de 2025

El mandato del presidente Boric finalizará en marzo de 2026. Al principio de su mandato, Boric se centró en la redacción de una nueva constitución. Después de dos intentos fallidos, la atención se centró en cumplir las promesas de campaña para las reformas de educación, salud y pensiones, y un mayor gasto social. Esperamos un último impulso en ese frente durante su último año en el cargo. La oposición política en el Congreso ha impedido muchos avances hasta ahora, y no esperamos avances significativos en 2025.

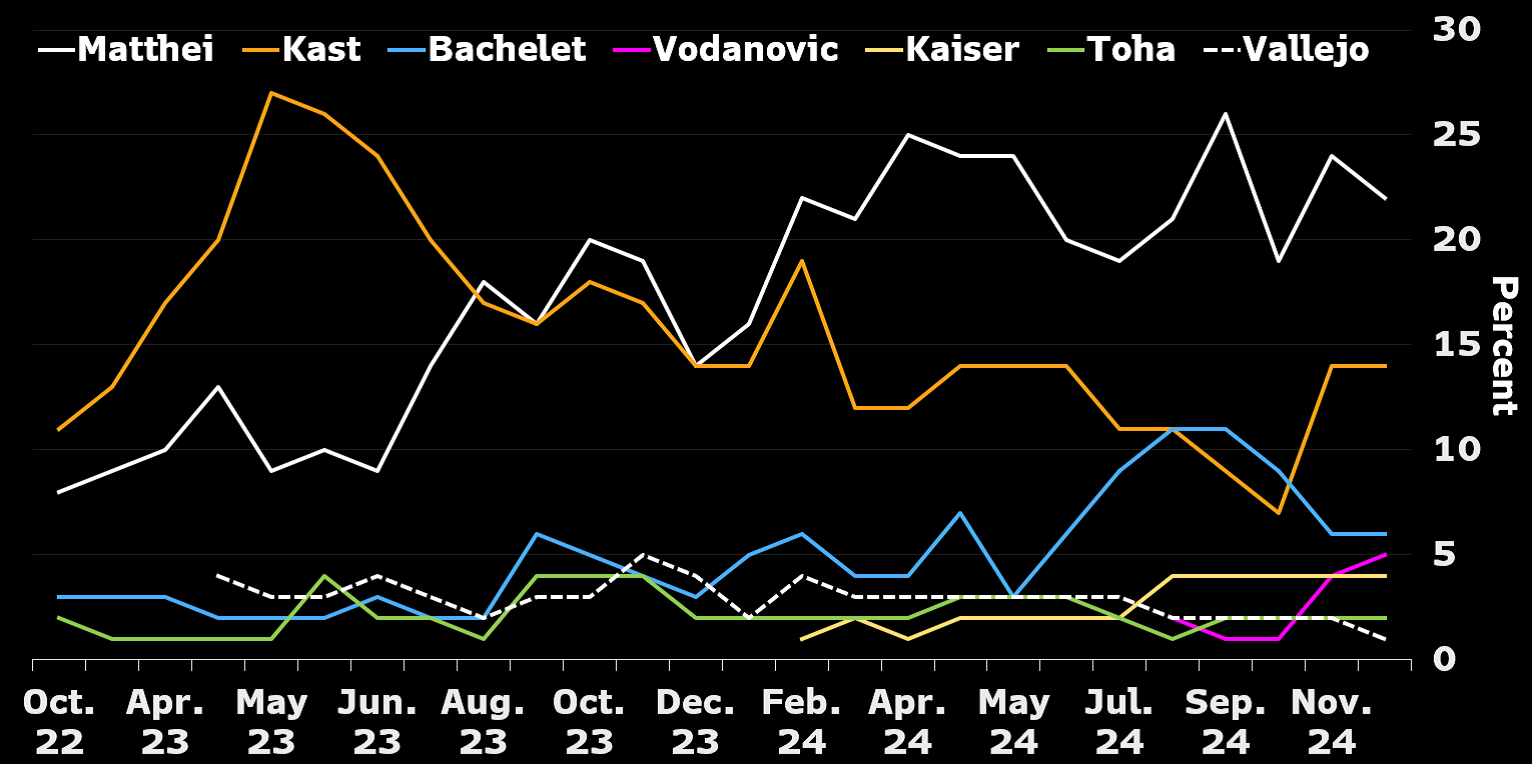

Los chilenos elegirán un nuevo presidente y votarán por 23 de los 50 escaños del Senado y los 155 escaños de la Cámara Baja en noviembre. Si ninguno de los candidatos presidenciales supera el 50% de los votos, habrá una segunda vuelta entre los dos candidatos con más votos en diciembre.

Las primarias están programadas para junio. Las primeras encuestas muestran apoyo para algunos candidatos potenciales:

- Exsenadora Evelyn Matthei (centroderecha). Se desempeñó como ministra de Trabajo y Previsión Social durante el primer mandato del expresidente Sebastián Piñera y perdió las elecciones de 2013 ante Michelle Bachelet.

- Exrepresentante de la Cámara Baja José Antonio Kast (derecha). Perdió las elecciones de 2021 ante Boric. Kast apoya la ley y el orden, el libre mercado y los valores conservadores.

- Expresidenta Bachelet (centroizquierda). Cumplió dos mandatos, de 2006 a 2010 y de 2014 a 2018.

- Otros incluyen al alcalde de Maipú, Tomás Vodanovic (centroizquierda); al representante de la Cámara Baja, Johannes Kaiser (derecha); a la ministra del Interior y exalcaldesa de Santiago, Carolina Tohá (centroizquierda); y a la ministra de Gobierno y exrepresentante de la Cámara Baja, Camila Vallejo (izquierda).

¿Quién sucederá a Boric como presidente de Chile?

Las elecciones locales de noviembre de 2024 mostraron que la oposición de derecha y centroderecha ganó algo de terreno sobre la coalición gobernante de izquierda y centroizquierda, pero aún indicaron una carrera reñida en 2025.

Las elecciones locales de noviembre de 2024 mostraron que la oposición de derecha y centroderecha ganó algo de terreno sobre la coalición gobernante de izquierda y centroizquierda, pero aún indicaron una carrera reñida en 2025.

La inflación en desaceleración se mantendrá por encima del objetivo

Es probable que la inflación alcance su punto máximo en el primer trimestre y disminuya gradualmente a partir de entonces. Prevemos que se mantendrá por encima del techo del objetivo del 3% +/- 1 punto porcentual durante la mayor parte de 2025.

Los precios de la electricidad aumentaron considerablemente en junio, julio y octubre a medida que el gobierno redujo los subsidios. Volverán a subir en enero, impulsados por un ajuste regulatorio final.

Los precios de los bienes y servicios que se ajustan utilizando la inflación de fin de año anterior aumentarán cerca de un 5% en 2025, en comparación con alrededor de un 3% en 2024. Junto con el traspaso de la depreciación acumulada del peso, esto ejercerá una presión al alza sobre los precios. La débil demanda interna y la persistente holgura económica limitan el alza.

La disminución de las perturbaciones en la oferta de alimentos y energía y los efectos base favorables aún apuntan a una desaceleración de la inflación en 2025. La tendencia a la baja será más evidente en el segundo semestre.

La disminución de las perturbaciones en la oferta de alimentos y energía y los efectos base favorables aún apuntan a una desaceleración de la inflación en 2025. La tendencia a la baja será más evidente en el segundo semestre.

La inflación se desacelerará después del pico a principios de 2025

Condiciones monetarias hacia la neutralidad.

El banco central ha recortado las tasas en 600 puntos básicos desde un máximo del 11,25% en 2023. A pesar del fuerte ajuste, la tasa de referencia real se mantiene por encima del 1,1% que los responsables de la política monetaria estiman como neutral.

La actividad por debajo del potencial justifica una acomodación adicional. Las condiciones monetarias restrictivas, la desaceleración de la inflación y las expectativas de inflación a mediano y largo plazo bien ancladas en línea con el objetivo sugieren que el banco central tiene margen para extender el ciclo de flexibilización.

Con la inflación general y subyacente por encima del objetivo y dada la depreciación del peso y la incertidumbre sobre el crecimiento mundial y las condiciones financieras externas, los responsables de la política monetaria podrían optar por proceder con cautela. La actividad china y las políticas comerciales y monetarias de Estados Unidos son las principales preocupaciones.

Vemos al banco central recortando las tasas lentamente durante 2025, haciendo pausas en algunas reuniones para interpretar nuevos datos y dando tiempo para adaptarse a posibles sorpresas. El ciclo terminaría con la tasa cerca del nivel neutral del 4,25% en el tercer trimestre.

Más Historias

La importancia de la responsabilidad social en las relaciones humanas

Tenpo recibe la autorización de existencia para convertirse en el primer neobanco de Chile

Seguridad y armas no letales: una opción en discusión